“When it comes to running a business, the street vendor and the CEOs of some of the world’s largest and most successful companies talk and think very much alike.”

– Ram Charan

Ini lanjutan dari tulisan Business Acumen sebelumnya. Jika di tulisan sebelumnya, sudah dibahas tentang Cash, yang menjadi driver pertama dalam 5 Business Drivers (BD) untuk menguasai Business Acumen. (tulisan pertama bisa dibaca di link berikut. goo.gl/mMZfpb)

Di kala ekonomi lesu dimana akses terhadap pinjaman oleh perusahaan menjadi lebih sulit, maka perusahaan yang memiliki kas besar akan mudah mengatur strategi pertumbuhan dan bersaing dengan kompetitornya. Salah satu contohnya adalah PT Ace Hardware Indonesia Tbk dimana Ace memiliki kas besar sedangkan kewajibannya rendah (bisa baca tentang Ace Hardware di link berikut goo.gl/8WRXw3) yang membuat perusahaan leluasa untuk menjalankan strategi bisnisnya di tengah kondisi dimana bisnis ritel sedang lesu dan daya beli menurun.

Jika kita kutip pakar manajemen dunia, Peter Drucker mengatakan:

“Cash flow is more important than Profit”

Kita jadi tahu, betapa lebih penting arus kas dibanding profit. Yap, arus kas pertama, baru kedua profit. Anda perlu ambil atensi disini.

Inilah yang menjadi faktor kenapa startup-startup yang rugi besar masih bisa dibilang masih aman-aman saja, kenapa? Karena adanya dana melimpah di kas mereka.

Coba bayangkan rugi 708 juta dolar (sekitar 9.5 trilyun bila dirupiahkan) di kuartal pertama 2017 yang diderita oleh Uber. Banyak bukan?!

tapi kas uber tergolong banyak, dananya melimpah. Sejak 2009 sejak diluncurkan hingga pendanaan terakhirnya 2016 silam, Uber telah mengumpulkan dana investor hingga 15 milyar dolar (sekitar 202.5 trilyun, wow!).

Ayo kita lanjut ke business driver kedua. PROFIT.

Business Driver ke-2: PROFIT

Bila melihat angka revenue yaitu penjualan atau pendapatan suatu perusahaan sangat besar, jangan terkesima dulu, lanjutkan lihat ke bawah, yaitu pengeluarannya, dan bila dikurangi dari seluruh pengeluaran maka akan didapatkan profitnya.

Sebagian perusahaan mengejar mati-matian angka revenue (top line) agar tumbuh di atas satu digit, tapi mengorbankan margin, ujungnya pertumbuhan revenue yang besar tidak diiringi pertumbuhan profit (bottom line). Yang bahaya adalah pertumbuhan semu, yaitu angka revenue naik, tapi profit tetap atau yang terburuk adalah angka revenue naik, tapi profit turun. Jangan sampai terjadi demikian di perusahaan anda.

Di suatu kesempatan saya sempat berbincang dengan seorang kawan dimana tempatnya bekerja, sebuah perusahaan multinasional besar sedang diincar oleh Begawan investasi dunia, Warren Buffett. Informasinya, sang Begawan sangat memperhatikan profitabilitas, yaitu profit margin yang bisa dibukukan oleh perusahaan tersebut. Pertumbuhan revenue yang tanpa diiringi oleh perbaikan/pertumbuhan profit margin tidak menarik bagi sang Begawan.

Singkat kata, perusahaan tersebut diminta memperbaiki profit marginnya. Dampaknya perusahaan multinasional tersebut mulai memperhatikan setiap akun pengeluaran dan produktifitas karyawan sangat ketat diperhatikan. Karyawan yang produktifitasnya rendah mulai dikurangi untuk menekan pengeluaran agar profit margin bisa diperbaiki. (mohon izin bila tulisan ini dibaca oleh kawan tsb, ceritanya dibagikan disini)

Profit umumnya diartikan sebagai laba atau untung. Namun untuk tulisan ini, saya tetap gunakan kata Profit. Profit sendiri ada 3 macam. Apa sajakah?

- Gross Profit & Gross Profit Margin (%)

Cara menghitung Gross Profit adalah

Sales (Revenues) — Cost of Goods Sold (COGS) = Gross Profit

(Gross Profit / Sales) x 100% = Gross Profit Margin

Penjualan atau pendapatan satu periode dikurangi biaya pokok penjualan/pembelian/produksi maka akan didapatkan Gross Profit.

Misal:

Sales = Rp 100 juta

COGS = Rp 70 juta,

Gross Profit = Rp 100 juta — Rp 70 juta = Rp 30 juta

Gross Profit Margin = (Rp 30 juta / Rp 100 juta) x 100% = 30%

Berapa Gross Profit dan Gross Profit Margin perusahaan anda?

So, sampai tahap ini, komponennya cuman dua, Sales (Revenue) dan COGS.

Mari kita lanjutkan ke jenis profit kedua.

- Operating Profit & Operating Margin

Operating Profit atau Laba Operasi atau Laba Usaha didapat setelah mengurangkan Gross Profit dengan pengeluaran atau overhead perusahaan yang meliputi, beban penjualan, umum dan administrasi (Selling, General & Administration (SG&A) Expenses).

Sales (Revenue) — COGS = Gross Profit

Sales (Revenue) — COGS — SG&A Expenses = Operating Profit

Gross Profit — SG&A Expenses = Operating Profit

(Operating Profit / Sales) x 100% = Operating Profit Margin

mari kita simulasikan dengan melanjutkan contoh kasus di atas.

Gross Profit = Rp 30 juta

SG&A Expenses = Rp 20 juta

Operating Profit = Rp 30 juta — Rp 20 juta = Rp 10 juta

Operating Profit Margin = (Rp 10 juta / Rp 100 juta) x 100% = 10%

Sampai pada angka ini, saya yakin anda bisa menghitung untuk bisnis perusahaan anda masing-masing.

Catatan penting untuk Operating Profit adalah perusahaan bagus kinerja operasionalnya bisa dilihat dari angka ini. Jangan terkecoh dengan angka Net Profit.

Ada perusahaan yang Operating Profit-nya kecil namun Net Profitnya bisa besar. Sehingga orang awam yang tidak menyadari bahwa sesungguhnya kinerja profit perusahaan tersebut bukan berasal dari bisnis inti perusahaan atau operasi perusahaan, namun dari pendapatan lain perusahaan yang bisa berupa misalnya penjualan aset tetap, pendapatan investasi, dan sebagainya. Mari kita lanjutkan untuk melihat jenis profit ke-tiga.

- Net Profit & Net Profit Margin

ini adalah bottom line. Kalau di laporan keuangan maka profit ini letaknya di paling bawah maka sering disebut bottom line. Net profit atau laba bersih dihasilkan setelah mengurangi Operating Profit dengan pendapatan dan atau pengeluaran lain-lain. Sesuai info di atas, Pendapatan dan atau pengeluaran lain-lain ini bukan inti dari kegiatan operasi perusahaan. Pengeluaran lain-lain bisa berupa biaya bunga atau beban keuangan apabila perusahaan meminjam ke lembaga keuangan, dan beban pajak yang harus dikeluarkan oleh perusahaan.

Mari kita simulasikan dengan asumsi pendapatan lain nol, bunga juga nol (artinya anda tidak meminjam uang sepeserpun ke lembaga keuangan) dan beban pajak 1% dari Sales karena sales anda masih di bawah Rp 4.8 miliar.

Operating Profit = Rp 10 juta

Other Income = Rp 0

Interest Expense = Rp 0

Tax Expense = 1% x Rp 100 juta = Rp 1 juta

Net Profit = Operating Profit + Other Income — Interest Expense — Tax Expense

Net Profit = Rp 10 juta + 0–0 — Rp 1 juta = Rp 9 juta

Net Profit Margin = (Net Profit / Sales) x 100% = (Rp 9 juta / Rp 100 juta) x 100% = 9%

Bagi perusahaan yang sudah go publik ada satu tambahan jenis profit, yaitu laba per saham atau disebut Earning per share (EPS), yaitu laba bersih perusahaan dibagi jumlah saham yang beredar.

So, apa yang bisa diambil pelajaran setelah mengetahui 3 jenis profit di atas? Mana yang bisa anda kejar cepat untuk memperbaiki profit anda?

Apakah anda bisa menaikkan Sales ?

Apakah anda bisa mengurangi COGS ?

Apakah anda bisa mengurangi SG&A expenses ?

Apakah ada pendapatan lain yang bisa masuk dari penjualan aset yang tidak produktif ?

Apakah anda bisa mengurangi beban lain-lain ?

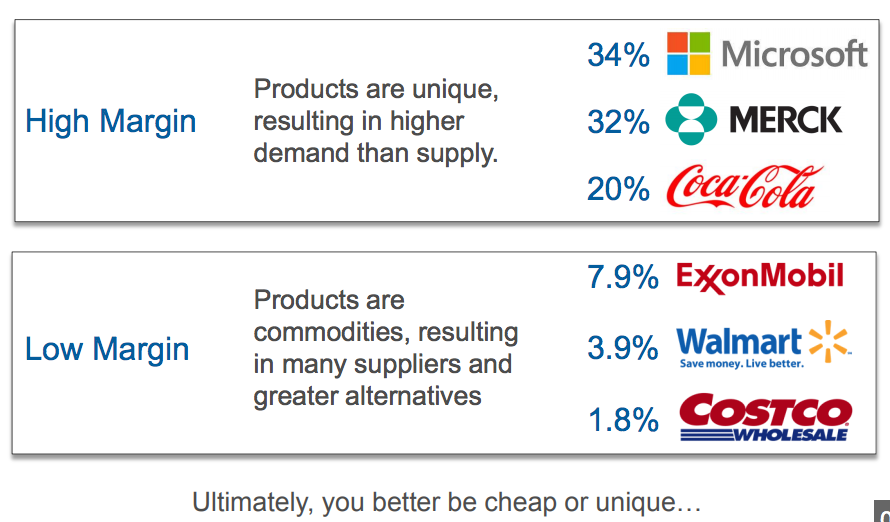

Jenis sektor usaha juga sangat menentukan profitabilitas suatu perusahaan. Misalnya industri ritel yang sangat sengit kompetisinya dimana produknya komoditas dan alternatifnya sangat banyak bagi pelanggan untuk memilih maka bisa ditebak maka secara umum margin perusahaan-perusahaan ritel akan rendah.

Ambil contoh PT Sumber Alfaria Trijaya Tbk. yang mengoperasikan jaringan gerai Alfamart dimana revenue tahun 2016 mencapai 56 triliun namun laba bersih nya hanya 553 miliar, artinya net profit marginnya kurang dari 1%.

Bandingkan dengan perusahaan di sektor usaha dimana produknya bukan komoditas, namun unik sehingga lebih besar permintaannya dibanding suplainya. Perusahaan-perusahaan ini umumnya punya merek yang kuat dan pelanggan yang fanatik, misalnya perusahaan-perusahaan teknologi seperti Microsoft, Apple, dll. Microsoft sendiri bisa menghasilkan margin hingga 34%.

Bersambung…

(img source : hostpapa.blog)